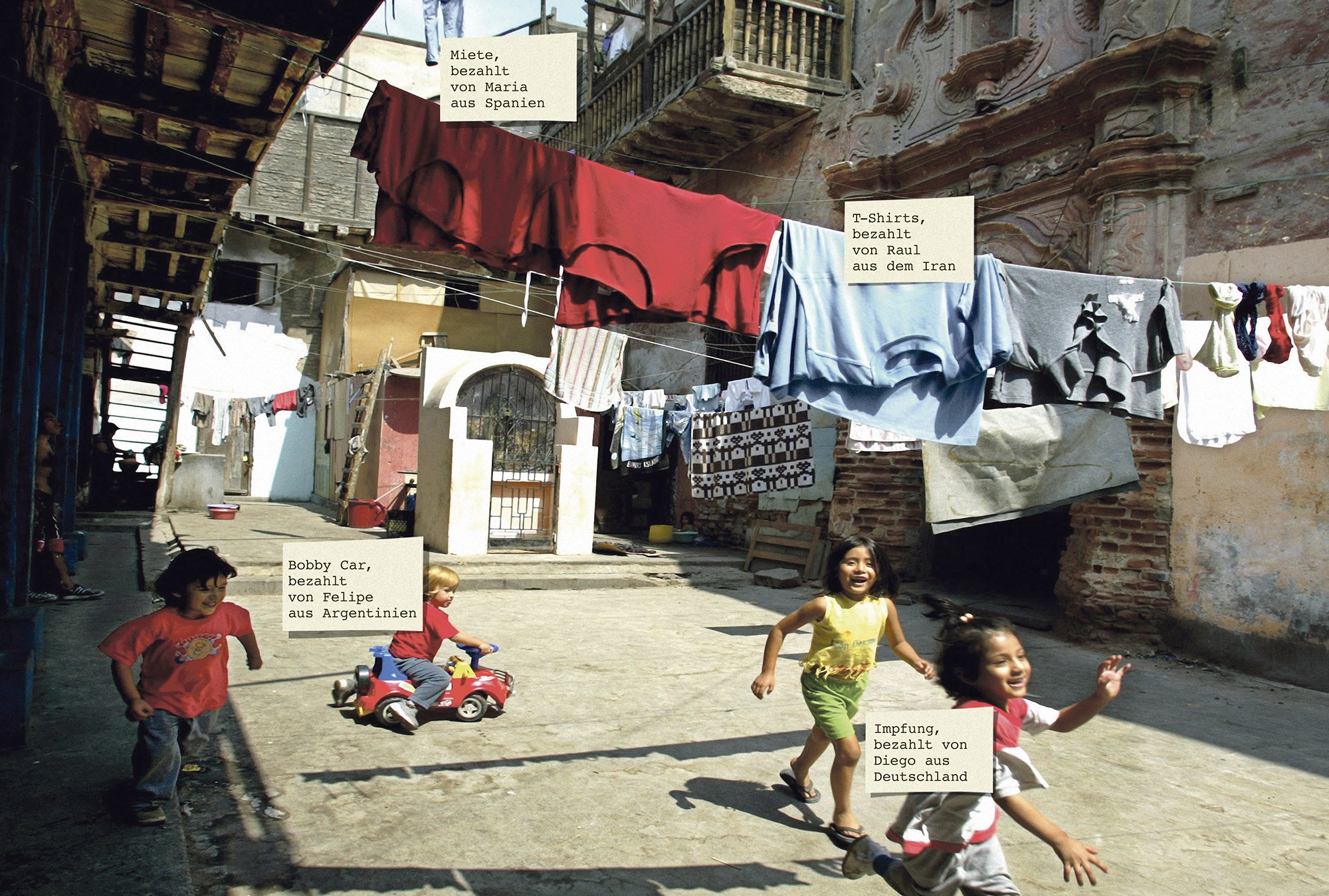

Jedes Jahr schicken Migranten aus aller Welt 540 Milliarden Dollar in ihre Heimat.

In einem Vorort von Sofia kauft ein ehemaliger Opernsänger auf dem Wochenmarkt ein Kilo Kartoffeln. Das Geld dazu hat er von seiner Tochter aus der Schweiz.

In einem kargen Büro an der Elsässerstrasse im Basler St.-Johann-Quartier zählt eine Afrikanerin mit goldenen Fingernägeln ein fingerdickes Bündel Hunderternoten.

In Bern Ausserholigen sitzt ein Entwicklungshelfer über einer Grafik, die auf den ersten Blick sehr verwirrlich aussieht. Nichts als farbige Kurven, Kreise, Vierecke. Darüber der Titel: «Le projet CTS: Communauté de Tunisiens/iennes en Suisse».

Drei Geschichten, ein unterschätztes Thema: Von der Öffentlichkeit weitgehend unbeachtet, haben sich Geldrücksendungen von Migranten in ihre Heimatländer (der englische Fachbegriff ist Remittances) in den letzten zehn Jahren zu einem globalen Wirtschaftsfaktor entwickelt. Im Jahr 2012 haben laut den neusten Zahlen der Weltbank 215 Millionen Migranten total 540 Milliarden US-Dollar in ihre Heimatländer zurückgeschickt. 540 Milliarden US-Dollar. Und niemand redet darüber.

Wie funktioniert das? Wer zahlt? Was geschieht mit den Geldern in den Heimatländern? Und wer profitiert vom Geschäft mit den Milliarden?

Klar ist: Die Migranten schicken immer mehr Geld nach Hause. Seit 1970, seit Daten über die Transfers erhoben werden, nimmt die Geldmenge stetig zu. Geradezu explosionsartig angestiegen sind die Remittances aber erst seit der Jahrtausendwende: Noch im Jahr 2000 wurden (inflationsbereinigt) 204 Milliarden in die Heimat geschickt. Seither zeigt die Kurve steil nach oben – und sie wird das weiter tun. Die Weltbank geht bei den Geldsendungen von einem Zuwachs bis ins Jahr 2015 von jährlich fast 9 Prozent aus.

Dabei werden nur jene Zahlungen erfasst, die über offizielle Kanäle abgewickelt werden. Die Experten von der Weltbank gehen davon aus, dass zu den 540 Milliarden Dollar mindestens noch einmal 250 Milliarden dazukommen. Über die Grenze gebracht von Buschauffeurenoder Verwandten, in doppelten Kofferböden oder einem Geheimfach in der Unterhose.

Warum die Geldrücksendungen seit 2000 so sprunghaft angestiegen sind, lässt sich nicht restlos erklären. Beim Seco, dem Sekretariat für Wirtschaftsfragen, beobachtet man Remittances schon einige Zeit. 2009 wurde in ihrem Auftrag eine Studie über Geldsendungen aus der Schweiz nach Serbien verfasst, in welcher der rasante Anstieg der Zahlungen ebenfalls vermerkt wurde. Gründe für die steile Wachstumskurve sind die generell höhere Mobilität und eine einfachere Überweisung in die Heimat – die grossen Geldtransfer-Firmen wurden erst vor 20 Jahren gegründet. «Früher wurden Remittances nicht systematisch erfasst und zudem oft über informelle Kanäle verschickt, was ihre statistische Erfassung verunmöglichte», heisst es beim Seco. Zudem sei das Bewusstsein für das Thema erst kürzlich erwacht.

Symbolbild

Symbolbild

Die heute nun mögliche statistische Erfassung öffnet den Blick in eine Welt voller unvorstellbar grosser Zahlen. Die beiden grössten Empfänger-Länder, Indien und China, erhielten 2012 von ihren Migranten 71 Milliarden (Indien) respektive 62 Milliarden (China). Der durchschnittliche Betrag pro Migrant hat sich in den vergangenen zehn Jahren auf 2500 Dollar pro Jahr verdoppelt. Die jährlichen Remittances sind dreimal so hoch wie die gesamte, weltweite Entwicklungshilfe. In Tadschikistan bestehen 47 Prozent des Bruttoinlandprodukts aus Remittances, in Liberia sind es 31 Prozent, in Nepal 22 Prozent, im Kosovo noch 18 Prozent (siehe Visualisierung oben). Im Jahr 2014 werden die Rücksendungen nach Schätzungen der Weltbank zum ersten Mal über 600 Milliarden betragen.

Der grösste Teil dieses Geldes wird in den Heimatländern für den täglichen Bedarf genutzt, für Kleidung und Essen, für die Heizung, für die Arztkosten. Vor allem in Entwicklungsländern, wohin rund zwei Drittel aller Remittances fliessen, ist deren Verwendung nicht zwingend nachhaltig. «Darum können Remittances auch nicht die klassische Entwicklungszusammenarbeit ersetzen», sagt Thomas Rüegg, Projektkoordinator bei der Direktion für Entwicklung und Zusammenarbeit (Deza).

Mehr noch: Die Überweisungen in die Heimatländer schaffen im schlechtesten Fall eine Abhängigkeit. Das zeigt das Beispiel von Sophie Dimitrowa, die mit ihrem Lohn als Angestellte im Schweizer Finanzsektor die Lebenshaltungskosten ihrer Eltern in einem Vorort von Sofia bestreitet. «Meine Mutter arbeitet zwar, aber mit ihren 280 Euro Monatslohn verdient sie nicht einmal einen Drittel der Lebenshaltungskosten», sagt Dimitrowa. So wie sie unterstützen unzählige Bulgaren ihre Verwandten in der Heimat. «Gerade auf dem Land, wo die Arbeitslosigkeit hoch ist, sind die Menschen auf das Geld angewiesen.»

Auf der anderen Seite führen Remittances laut der Weltbank grundsätzlich dazu, dass die Armut in den Heimatländern kleiner wird, der Zugang zu Gesundheitsvorsorge und Bildung besser. Je nach Organisiertheit des Landes und der Migranten, die Geld nach Hause schicken können, gehen die Transfers weit über den täglichen Bedarf hinaus: Das Geld aus dem Ausland wird in das Gemeinwesen investiert und nützt so nachhaltig.

Mit einem Problem sind dabei alle Migranten konfrontiert: Wie bringen sie ihr Geld möglichst günstig in die Heimat? Im globalen Schnitt zahlt man 9 Prozent Provision pro Transfer, in Einzelfällen kann die Gebühr aber bis zu 20 Prozent des Betrags ausmachen, wie die Internationale Organisation für Migration kürzlich ausgerechnet hat. Würde die Provision auf durchschnittlich 5 Prozent gesenkt, was den Zielen von G-8 und G-20 entspricht, könnten pro Jahr 16 Milliarden mehr in den Heimatländern der Migranten ankommen, schreibt die Weltbank.

Davon ist die Branche noch weit entfernt. Die Geldtransfer-Firmen verdienen gutes Geld mit den Rücksendungen. Branchenleader ist Western Union: 28 Transaktionen pro Sekunde finden in den weltweit 515000 Filialen von Western Union statt, pro Jahr verschiebt die Firma um die 80 Milliarden Dollar, ihr Umsatz betrug im vergangenen Jahr 5,7 Milliarden.

Wo es viel zu verdienen gibt, wollen naturgemäss auch viele profitieren. Es gibt laut Auskunft des Seco keine aktuelle Erhebung über die Anzahl von Geldtransfers-Filialen in der Schweiz – dennoch ist offensichtlich, dass Migranten immer mehr Möglichkeiten haben, ihr Geld in die Heimat zu schicken. Es ist nur ein kleines Beispiel, aber alleine im Umfeld der Elsässerstrasse im Basler St.-Johann-Quartier wurden in den vergangenen sechs Wochen drei neue Geldtransfer-Filialen eröffnet.

Gleich neben der Johanniterbrücke gibt es seit Kurzem eine Filiale von Expres Union International (EUI). EUI ist auf Afrika spezialisiert, und die Geschäftsführerin nicht sehr gesprächig. Sie hat lange goldene Fingernägel, eine dünnrandige Lesebrille auf ihrer Nase und ein fingerdickes Bündel Hunderternoten vor sich. Man solle sich doch in der Zentrale in Genf erkundigen, sagt die Dame.

Auskunftsfreudiger ist die Angestellte in der Filiale von Ria. Das Unternehmen gehört zu den Grossen in der Branche. Es bietet Transaktionen in 170000 Agenturen in 130 Ländern weltweit an. Geldüberweisungen seien ganz einfach, sagt die Frau, in beide Richtungen – «und unsere Kommission ist erst noch sehr günstig!». Sie selber unterstützt ihre Familie in der Dominikanischen Republik. Mit ihren Überweisungen finanziert sie – wie die meisten Migranten auch – die Lebenshaltungskosten. Sie hilft der Familie auch bei der Abzahlung eines Kredits.

Hundert Meter weiter hat sich hinter der Tramhaltestelle in der neuen Überbauung am Voltaplatz eine Filiale von Me Money Transfer eingemietet. Das Unternehmen hat bisher erst vier Filialen, zwei in Genf, eine in Zürich und nun seit sechs Wochen eine in Basel. Me Money Transfer scheint eines der «regionalen Überweisungsbüros» zu sein, wie Western Union die Anbieter nennt, die sich auf einzelne Regionen spezialisieren. Im Falle von Me Money Transfer liegt der Fokus auf den lateinamerikanischen Ländern und der Iberischen Halbinsel.

Diese kleinen Büros sind direkte Konkurrenten von Western Union, wie das Unternehmen in seinem Jahresbericht schreibt. Banken seien hingegen keine Konkurrenz: Sie sind zu langsam und zu teuer. Die Kommissionen sind für kleine Beträge bei den meisten Banken zu hoch, zudem werden Währungsverluste weitergeben.

Noch wichtiger sind aber zwei andere Gründe, warum die Migranten die Banken meiden. Erstens benötigen die Empfänger auch ein Bankkonto, was gerade in ärmlichen Regionen schwierig wird. Und zweitens wissen die Empfänger nicht genau, wann sie das Geld empfangen. Die Banken sind auf Partner vor Ort angewiesen. Deren Kooperation kann Minuten, Stunden oder auch Tage dauern. Bei Geldtransfer-Firmen ist das anders – in den Worten der Ria-Angestellten: «Sie füllen hier einen Zettel aus, ich gebe ihnen einen Code und ihre Familie kann das Geld nur ein paar Augenblicke später entgegennehmen.»

Die teilweise hohen Gebühren, die dabei bezahlt werden müssen, sind auch auf staatlicher Ebene ein Thema. In Deutschland hat im vergangenen Jahr eine öffentlich-private Initiative versucht, die Gebühren der verschiedenen Anbieter transparenter zu machen. Auf einer Internetseite wurden die verschiedenen Tarife verglichen. Nach einem halben Jahr liess die Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) das Projekt aber sanft entschlafen und änderte ihren Fokus. «Wir konzentrieren uns auf die Wirkungen der Geldtransfers in den Herkunftsländern der Migranten und auf die Frage, wie sie entwicklungsförderlicher eingesetzt werden können», sagte eine Sprecherin der GIZ im letzten August der «Frankfurter Allgemeinen Zeitung».

Auch in der Schweiz macht sich der Bund Gedanken über Remittances. Und ist für einmal etwas weiter als die Kollegen in Deutschland. In einem kargen Sitzungszimmer in Bern Ausserholigen, der Zentrale der Deza, sitzt Thomas Rüegg über einer Folie, die das Potenzial hat, der Schweizer Entwicklungshilfe einen ganz neuen Dreh zu geben. «Hier können wir einen Unterschied machen», sagt Rüegg, der in der Deza das Dossier «Diaspora» betreut.

Korrekt müsste es heissen: Hier können sie einen Unterschied machen. «Sie», die Migrantinnen und Migranten, die in der Schweiz arbeiten und einen Teil ihres Einkommens zurück in die Heimat schicken. 2011 betrugen die Remittances aus der Schweiz insgesamt 5,8 Milliarden Franken (siehe Grafik). Das ist mehr als doppelt so viel wie die gesamte bilaterale Schweizer Entwicklungshilfe im Jahr 2011 betrug (2,1 Milliarden Franken).

Das Pilotprojekt will zum ersten Mal das Potenzial dieser Rücksendungen systematisch und nachhaltig für die Entwicklungszusammenarbeit nutzen. «Die Bedeutung von Remittances für die Entwicklungszusammenarbeit wird immer grösser werden», sagt Rüegg. Nicht alle Arten von Remittances sind dabei für die Deza geeignet, es braucht einen gewissen Grad von Organisiertheit innerhalb der ausländischen Diaspora. Und diese muss gewillt sein, mit ihrem Geld in der Heimat mehr als das tägliche Leben der Verwandten zu finanzieren.

Symbolbild

Symbolbild

Im Fall von Tunesien kommen all diese Faktoren zusammen. Abseits der von den Medien abschätzig «Rüpel-Tunesier» genannten Asylbewerbern hat sich in den vergangenen Jahren eine gut vernetzte tunesische Diaspora gebildet. Im Jahr 2011 schickten die rund 7000 in der Schweiz registrierten Tunesier 22 Millionen Franken in die Heimat – mehr als doppelt so viel, wie die Schweiz Entwicklungshilfe leistete (9,7 Millionen). Die Tunesierinnen und Tunesier sind dabei in «Associations» organisiert, die nach den gleichen Prinzipien wie klassische NGO funktionieren. Ein Teil der Remittances überweisen die Tunesier nicht direkt in ihr Heimatland, sondern via Organisationen der Diaspora. Und diese investiert dieses Geld in langfristige Projekte.

Ziel des Pilotprojektes der Deza ist es, diese Investitionen der Tunesier noch besser zu strukturieren und damit einen nachhaltigen Effekt im Land selber zu erzielen. Gemeinsam mit dem Sozialministerium von Tunesien und der Schweizer Botschaft soll eine Plattform geschaffen werden. Dabei geht es um abstrakte Begriffe wie «Gute Regierungsführung», «Wissenstransfer» oder «Verantwortlichkeit». Aber es geht eben auch ganz konkret darum, wie das Geld der Tunesier, das sie in der Schweiz verdienen, in ihrem Heimatland einen langlebigen Effekt erzielen kann.

Momentan läuft noch die Vorbereitungsphase für das Projekt, im Herbst entscheidet das Direktorium der Deza, ob es die benötigten 3,5 Millionen Franken bewilligt. Bei einem Ja zum Kredit läuft das Projekt bis ins Jahr 2018 und wird von der ETH Lausanne wissenschaftlich begleitet. Im besten Fall hat die Zusammenarbeit zwischen Schweizer Behörden, dem tunesischen Staat und der Diaspora Modellcharakter. Für die tunesische Diaspora in anderen Ländern, für andere Migrantengruppen in der Schweiz und für deren staatlichen Vertreter im Heimatland. «Die Behörden von Algerien und Marokko werden das Projekt ganz genau verfolgen. Auch sie möchten, dass ihr Geld in der Heimat nachhaltig eingesetzt wird», sagt Rüegg. Und beschreibt damit den Weg, die weltweite und heute noch versteckte Entwicklungshilfe etwas sichtbarer zu machen. ■